Consulter Masquer le sommaire

- Les signaux qui doivent vous alerter tout de suite

- Les premières 24 heures : ce que vous devez faire, dans le bon ordre

- Sécuriser vos accès avant tout

- Protéger votre argent, même si vous ne voyez pas encore de débit

- Stopper les “petites” fraudes qui deviennent vite des grosses

- Rassembler les preuves, sans vous noyer

- Déposer plainte : à quoi ça sert vraiment

- Vérifier si un crédit ou un dossier existe déjà à votre nom

- Reprendre le contrôle sur la durée, sans vivre en stress permanent

- Ouverture : le bon état d’esprit

Les signaux qui doivent vous alerter tout de suite

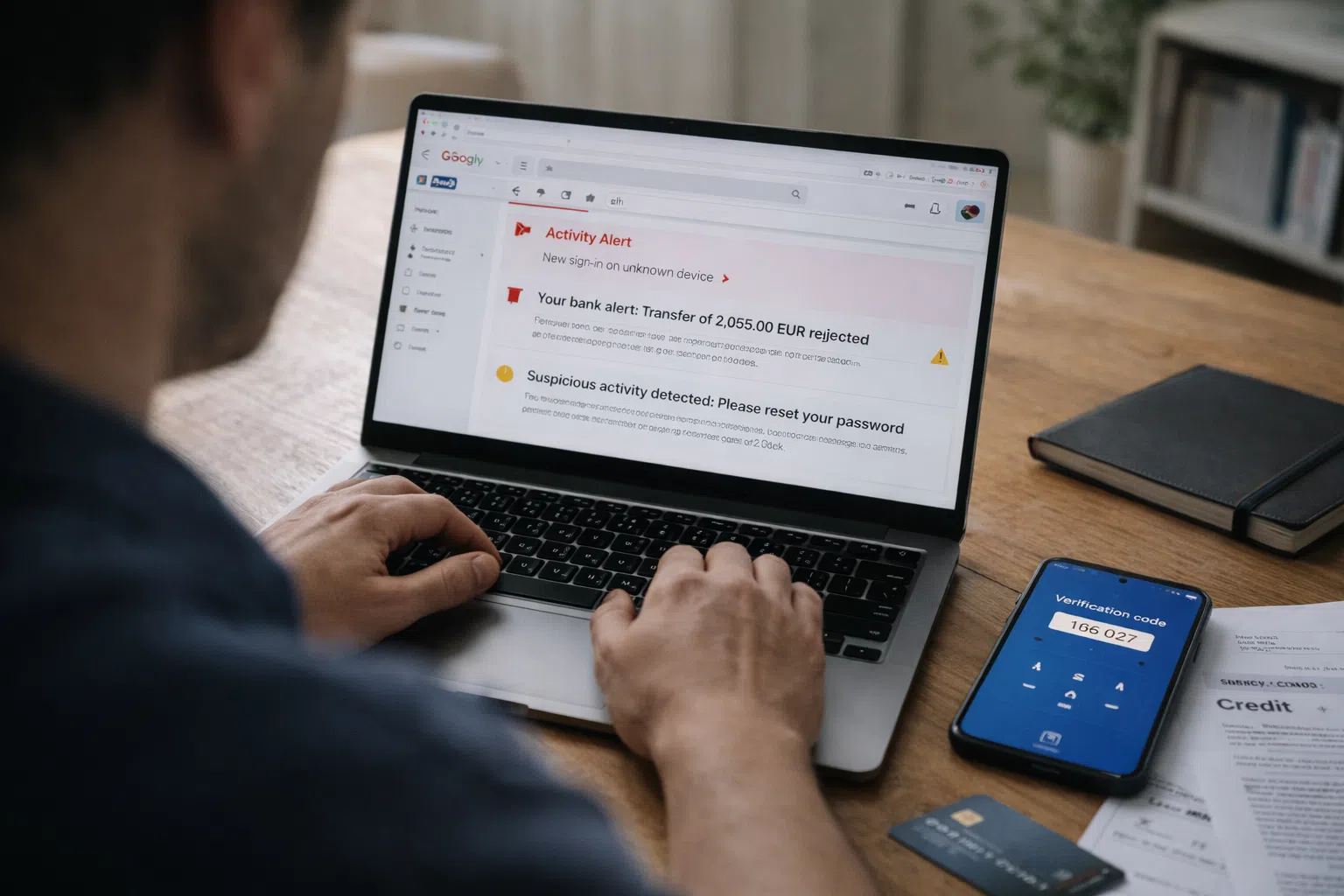

Souvent, l’alerte arrive par un détail. Un SMS de confirmation que vous n’attendiez pas. Un e-mail de “bienvenue” d’un service que vous n’utilisez pas. Un refus de paiement alors que tout allait bien. Ou une relance pour une facture inconnue.

Prenez aussi au sérieux les anomalies administratives. Par exemple, un changement d’adresse que vous n’avez pas demandé, un compte Ameli/impôts/CAF qui affiche des informations nouvelles, ou un code reçu “pour réinitialiser votre mot de passe” alors que vous n’avez rien fait.

Dans ce contexte, partez du principe que l’usurpateur possède déjà une partie de vos données. Votre objectif, ce n’est pas de “comprendre” d’abord. Votre objectif, c’est de couper les accès.

Les premières 24 heures : ce que vous devez faire, dans le bon ordre

Sécuriser vos accès avant tout

Commencez par vos e-mails. Ils servent souvent de clé de secours pour réinitialiser le reste. Changez le mot de passe, activez la double authentification, puis vérifiez les règles de transfert et les adresses de récupération. Beaucoup de piratages tiennent grâce à une redirection discrète.

Ensuite, attaquez vos comptes sensibles. Banque, PayPal, opérateur mobile, réseaux sociaux, comptes “FranceConnect” et tout service lié à des paiements. Changez les mots de passe et déconnectez les appareils inconnus quand l’option existe.

Enfin, regardez votre téléphone. Si vous perdez le contrôle de votre ligne, l’usurpateur récupère vos codes SMS. Contactez votre opérateur si vous voyez une portabilité non demandée, une nouvelle carte SIM, ou une perte de réseau anormale.

Protéger votre argent, même si vous ne voyez pas encore de débit

Appelez votre banque et expliquez clairement la situation. Demandez le contrôle des opérations récentes, puis signalez tout mouvement suspect. Si vous avez une carte compromise, faites opposition sans attendre.

Si vous repérez une ouverture de crédit ou une demande de financement à votre nom, notez la date, le nom de l’organisme, et tout identifiant de dossier. Ensuite, contactez l’organisme concerné. Dites que vous contestez la demande pour usurpation d’identité et demandez la procédure officielle de contestation.

Dans beaucoup de cas, l’usurpateur lance plusieurs actions en parallèle. Donc, même si vous voyez “une seule” anomalie, élargissez votre vérification aux autres comptes.

Stopper les “petites” fraudes qui deviennent vite des grosses

Les usurpations commencent souvent par des choses simples. Une ouverture de ligne téléphonique. Une commande en livraison. Un compte sur une plateforme. Puis cela escalade vers du crédit, des achats, ou des dossiers administratifs.

Contactez les services concernés dès que vous identifiez une anomalie. Demandez l’annulation, la fermeture du compte, et la suppression de toute adresse de livraison. Surtout, gardez une trace écrite de vos échanges. Un e-mail ou un ticket avec numéro de référence vaut de l’or ensuite.

Rassembler les preuves, sans vous noyer

Vous devez documenter, mais vous devez rester efficace. Conservez les SMS, les e-mails, les captures d’écran et les courriers. Notez les dates, les heures, les montants, les numéros de dossier, et les noms d’interlocuteurs.

Ne passez pas trois heures à faire un “dossier parfait” avant d’agir. Faites l’action urgente, puis prenez cinq minutes pour garder la preuve. Cette discipline vous évite les trous dans le récit, et elle aide beaucoup quand vous déposez plainte ou quand vous contestez un contrat.

Déposer plainte : à quoi ça sert vraiment

La plainte sert à deux choses. D’abord, elle officialise l’usurpation. Ensuite, elle vous donne un document qui débloque souvent les démarches auprès des banques, des opérateurs, et des organismes.

Dans votre plainte, restez factuel. Décrivez l’anomalie, la date de découverte, et ce que vous avez déjà fait. Joignez vos preuves principales. Vous n’avez pas besoin d’écrire un roman. Vous avez besoin d’un récit clair.

Si vous avez peur de “ne pas être pris au sérieux”, rappelez-vous une chose : l’usurpation d’identité se traite comme un fait. Vous apportez des éléments. Vous demandez la prise en compte. Et vous gardez une copie de tout.

Vérifier si un crédit ou un dossier existe déjà à votre nom

Après les premières urgences, cherchez les traces qui n’apparaissent pas tout de suite. Un usurpateur peut tenter un crédit, se faire refuser, puis recommencer ailleurs.

Surveillez votre courrier. Beaucoup d’organismes envoient des contrats ou des relances papier. Dans le même esprit, vérifiez vos espaces en ligne habituels, surtout ceux qui affichent des informations personnelles ou financières.

Si vous découvrez un contrat ou un crédit, ne payez pas “pour être tranquille”. Contestez immédiatement par écrit. Demandez la copie du dossier de souscription et des justificatifs utilisés. Cette demande force souvent l’organisme à regarder le problème sérieusement.

Reprendre le contrôle sur la durée, sans vivre en stress permanent

Une usurpation ne se “règle” pas toujours en 48 heures. Cependant, vous pouvez réduire fortement le risque de récidive.

Gardez la double authentification partout où vous le pouvez. Utilisez des mots de passe uniques, longs, et impossibles à deviner. Un gestionnaire de mots de passe simplifie la vie, donc vous tenez la discipline sur le long terme.

Ensuite, faites le ménage dans vos habitudes. Évitez de laisser traîner des scans de pièces d’identité dans vos e-mails. Évitez aussi les photos de documents envoyées sur des messageries sans protection. Et quand un service vous demande une pièce, envoyez seulement ce qui est nécessaire.

Ouverture : le bon état d’esprit

Face à une usurpation, vous gagnez du temps quand vous suivez une logique simple. Vous sécurisez d’abord vos accès. Ensuite, vous protégez vos comptes financiers. Puis vous formalisez avec des preuves et une plainte. Enfin, vous durcissez vos protections pour la suite. Cette méthode ne supprime pas la frustration, mais elle limite les dégâts.